ビジネスコラム=PwCブラジル=第22回=連邦税債務の特別決済プログラム – Programa Especial de Regularizacao Tributaria (PERT)

連邦政府は、前年のように新しいプログラムを作成し、税債務の決済を最高175カ月払いまで可能とし、割引や罰金など一部の支払いについて、税務上の欠損金との相殺を可能とすると発表した。

2017年5月31日に発行された暫定措置783号は、連邦税債務の減税又は分割払いに関する税制特別決済プログラム(PERT)を公表しました。このプログラムによると、個人又は法人である納税者は2017年4月30日までの過去の税債務について、前期までに含まれていた分割分についても、税務局及び連邦司法長官宛に指定できるようになります。

PERTの申請は、2017年8月31日までに行う必要があります。2017年4月30日時点で期限が切れるものは税務当局へ債務全額及びFGTSを支払う必要があります。

企業にとって、PERTの利点の一つは、税務上の繰越欠損金(CSLL含む)(同じグループ会社に支配されている会社)、または、その他の既存の連邦税クレジットを罰金や利息の支払いに充当することができる点です。

総債務額が1500万レアルの場合は、税務上の繰越欠損金を罰金及び利息の支払いに充当することができます。

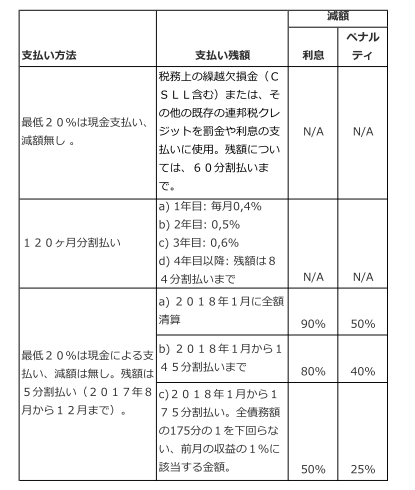

税務当局へ債務が有る場合、PERTは、納税者が以下の方法(表)のうちいずれかを選択できるよう規定しています。

詳細については、税務当局規範命令1.711/2017によって規制されたMP 2017/783の本文をご参照下さい。

(問い合わせ:claudio.yano@pwc.com この記事は、ブラジルにおける法令等の改正動向等をお知らせするため発行されたものであり、一般情報の提供を主たる目的としていますので、個別ケースに対する専門的アドバイスとして、ご利用頂けない場合がございますのであらかじめご了承下さい)