特別寄稿=ボケ予防手段としての金融投資=じっくり楽しもうマネーゲーム=悪化する政治リスクに注目=サンパウロ市在住 元週刊 FAXニュース代表 永井 忍=(6)

コロナ禍議員調査委員会のオマール・アジス委員長(Foto: Pedro França/Agência Senado)

さてブラジルは今、政治面では不透明性と要注意の度合いが高まり、経済金融面では選挙戦の不安定性さを先に見ながらも楽観ムードがなお継続している。

政治面で不透明性と要注意の度合いが高まったのは、政府コロナ対策の調査に上院に設置されたCPI(議会審問委員会)がコバクシン疑惑で遂に大統領自身に調査対象を向けたことだ。

検事総長がボルソナロ寄りながら、連邦検察庁も大統領の不正黙認容疑を調査し始める。他方、大統領後援で議長に選出された下院のリラ議長は、提出された大統領弾劾の超党派メガ申請をなお審議にかけず、CPI査問や社会の反応を見守る政治姿勢だ。

コロナ禍は7月に入って、ワクチン接種の拡大とともに改善の兆しでも、新規感染者数や病床のひっ迫などは依然として深刻な事態が継続している。サンパウロでも遂に確認されたように、インド変異株の水際対策も問題が少なくなく、第3波の到来に関する不安と危機感はなお継続している。

中銀はブラジルでも米国でも、より金融引締めの姿勢を打ち出した。6月に国内では基本金利Selicを前回と同じ引上げ幅にし、次回の8月にも拡大の余地を残した。米国では利上げ開始を2023年に繰り上げる可能性を表明した。それはインフレが実勢でも観測でも、見込み以上の勢いで上昇しているためだ。

ブラジル政府は、楽観ムードが霧散する前の好機を逃さずに、来年の対外支払い向けに外国起債で22・5億ドルを調達できた。順調に伸びる貿易黒字、それに伴って減少している対外経常赤字とともに、市場にレアル高(ドル安)の観測を強めている。ただし7月に入って上記の政治異変とともに緊迫度が高まって、為替相場は早くも楽観ムードを取り払った。

(1)国内の主要なリスク

コロナ禍議員調査委員会のオマール・アジス委員長(Foto: Pedro França/Agência Senado)

リスクの上で前月に比較して、連邦検察庁が大統領を不正黙認容疑で捜査し始めることになるなど、政治リスクが悪化と言えよう。そして経済リスクでは、インフレ加速すなわち利上げ増加に加えて、パンデミック第3波と電力消費規制の可能性は経済の楽観ムードを壊しかねない。

連邦検察庁が大統領を不正黙認容疑で捜査し始めるとは言っても、検事総長は、ボルソナロ大統領が検事協会選挙結果の3人リストを無視して単独に指名した経緯もあり、かつ大統領指名を控える次期最高裁判事候補でもあって、明白な大統領寄りと目されているため、捜査進捗は規程一杯の時間をかけて起訴にはしないはずだ。それでも来年に再選を目論む大統領に大きな痛手だ。

下院での大統領弾劾は、超党派メガ申請案に連署していない中道政党の動き、それに強く影響する世論、社会運動の推移が鍵になる。世論調査で大統領の人気が確かに悪化していても、もともと国民の過半数の支持を持つわけでも、それを重視する大統領でもない。手堅い支持基盤向け路線を優先してきて、多少の人気悪化など路線見直しに至らない。

大統領弾劾は困難でも、すでに明らかにされた事態を前に、大統領再選の道は極めて険しくなったという一般的な評価だ。経済が決めていくはずであり、それだけに財政的ポピュリズムが危惧されている。インフレが目標以上になって、それでも失業率はなお高い水準にあるため、新たな財政出動、その規模や財源などが注目を集める。

そして「最大リスクは消費規制ではなく2021年に大停電だ」との専門家の指摘もあるが、電力供給の問題は加速しかねない利上げ、継続するサプライズチェーン問題とともに景気回復の勢いに不安を喚起する。

(2)国外の主要なリスク

ワクチン接種拡大に連れて殊に欧米で観光産業が活性化するなど、特に米国だが、世界全体の経済の回復がより鮮明になって、全般にリスク改善と言えよう。高い国際商品相場が続いてブラジルを含む新興諸国にも良い影響を及ぼし始めて、疑問と不安は今、米国のインフレ、繰り上げた利上げ開始のリスクだ。

米国でインフレが2008年8月(5・4%)以降最大のリズムで上昇している。消費者物価指数が5月に5%を記録し、4月の4・2%より加速した。米中銀FRBが利上げ開始を2024年から2023年に繰り上げると表明した。

ただし金利据え置き、資産購入保持など現行措置を保持し、現行の高いインフレを一時的現象との解析も保持し、市場の懸念を緩和した。

なおインド変異株(デルタ株)感染が特に欧州やアジアで拡散して、依然としてコロナ禍の景気への悪影響への不安は根強い。また需要増加で、石油が来年にUS$100/バーレル以上との専門家の観測もある。

IMF(国際通貨基金)が最近、2021年米国GDP成長予測を4月の4・6%から7%に増加したが、それにはバイデン大統領がインフラ計画を1兆ドルに縮小しても、共和党との合意に到達できたことも寄与している。

(3)2021年マクロ経済予測(7月2日付Focus)

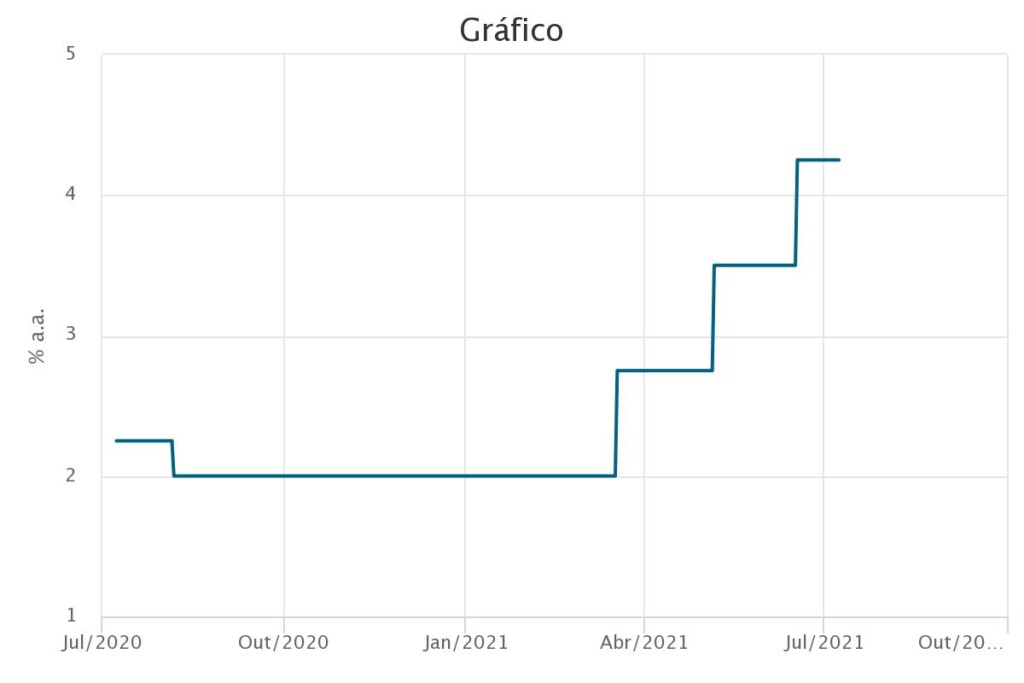

Selicの推移(中央銀行、https://www.bcb.gov.br/)

2021年IPCA(インフレ)予測はすでに目標上限5・25%を越えてしまって、金利予測も度々の上方修正を経てきた。並行して、今年の景気予測の上方修正もなお継続している。ただし来年の景気予測は下方修正に変わったように、景気動向の注目度を下げた。

7月2日付FocusはGDPが5・18%と鉱工業生産が6・30%の成長を示して、前回(6月4日付)のGDP(4・36%)と鉱工業生産(6・10%)よりアップした。他方、前回にすでに目標上限5・25%を上回っていたIPCA(インフレ)は前回の5・44%から6・07%に上昇した。

そして2021年末のドル相場はR$5・30からR$5・04に下方修正し、Selic金利は前回の5・75%から6・5%に上方修正した。その2022年末向け観測は、IPCAが前回の3・70%と同じだった時に、Selic金利が6・50%から6・75%に上方修正し、ドル相場R$5・30からR$5・20に下方修正した。

なお来年のIPCA予測は目標中心3・5%を上回っても上限5%に対しては余地をなお残すが、利上げ継続の必要性は明らかだ。

ドル相場の観点で注意を強める指数は対外経常収支(GDP比)と貿易収支だが、2021年経常赤字が前回の1・08%から0・41%に大きく減少し、貿易黒字が680億ドルから684億ドルに微増した。

(4)今年の利回り上位は株式投資

平均株価指数(Ibovespa)が6月に外資入超に買い支えられてかろうじてプラス(12万6802点に0・46%)でも、上半期に6・54%という良い上昇幅だった。なお楽観ムードに支配された株式市場であっても、7月にマイナス発進だったように、政治リスク悪化に注意を怠れない状況だ。

ビットコインは、極めて不安定な相場が継続するだけでなく、その観測でも極めて楽観と悲観が大きく分かれる状況だ。不安やインフレの時期に強い金相場は、5月に1900ドル台も記録したが、6月には1800も割って終えた。

確定利は、特にインフレ・リンクのものに特徴的だが、インフレと金利の観測変動によって変化して不安定になる。その中では名目でプラス、免税のポウパンサ預金は安心だが、利上げ後も実質マイナスのままだ。

下半期について専門家はどのように見ているか。上半期に市場の注意を集中した世界、特に米国のインフレとコロナ禍だが、下半期にはブラジル国内の案件が比重を増すという観測だ。金融投資に強く影響する個人所得税改正やCPI調査と大統領に対する反対運動の行方などだ。

Itaú BBAが年末Ibovespa向け観測を135千から152千に増加したように、全般的には楽観ムードがなお継続すると見る。それには外国投資家が寄与していて、上半期に外国投資家がB3(サンパウロ証券取引所)に持ち込んだ額はR$480億に達した。ただし7月は5日現在R$2・23億の赤字(出超)だ。

(5)6月最終週にR$5をいったんは割ったドル相場

ドル相場は経済金融面から基本的には軟調、R$5以下で推移しそうだったが、7月に入ってから政治リスク悪化が進んだために不安定な相場が続きそうな状況に変わってしまった。

ドルは6月に終値でR$5を割って終えたが、中銀の記録(Ptax)ではR$5・0022、5月末より4・4%また昨年末より3・7%下落した。ただし7月に入ってからは政治リスク悪化から連日に上昇してR$5・20台まで進んでしまった。

上半期に貿易収支は、輸出1367億ドルに前年同期比35・8%増、輸入992億ドルに同25・5%増、黒字375億ドルに同68・2%増だった。経常収支は5月現在、赤字62・1億ドル(GDP比1・0%)で前年同期の219・2億ドル(同3・8%)より大きく減少した。

外為収支は6月に貿易為替で18・05億ドル、金融為替で26・44億ドル、計44・49億ドルの黒字を記録した。ただし7月は2日現在、貿易黒字を上回る金融赤字で全体として赤字発進だった。

なお今の政治リスク悪化は観測修正を強いるような内容を持つため鵜吞みにできないが、国際的銀行協会IIFが国際商品に支えられてR$4・50台のドルを観測するし、年末の挽回の前に向こう数か月間にR$4・75に下落するかもと見る専門家もいる。

私はボケ予防として金融投資の利用者として増益より安全性を優先し、6月初めにIbovespaが130千点台になった時点で、ひとまず利食い、株式資産の売却を選択した。その資金の一部は外貨建て資金とインフレ・ヘッジの確定利に分散し、大部分は現金のまま当座預金に保留した。その結果、私の金融資産残高は6月に前月を十分に上回った。

7月の今、Ibovespaが下落しても125千以上にあって、株式運用の比重を拡大したいほどには楽観的になれない。かといってドル高に賭けるほど悲観的でもない。確定利もインフレ(金利)観測が不安定で安心して運用しかねる。

もう少し当座預金に留めて事態の推移を見守って、市場や観測の変化に応じて速やかに対応できるようにしておくことにする。