ビジネスコラム=PwCブラジル=第24回=IFRS適用による会計処理の変更

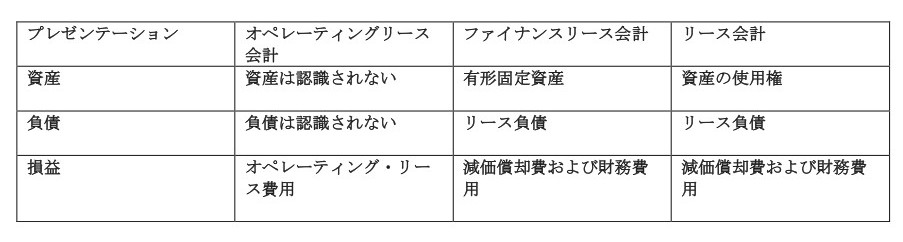

IFRS第16号:新モデル(図1)

この新しい「国際財務報告基準」(International Financial Reporting Standards、IFRS)は、貸手に対し、貸借対照表のほとんどすべての契約を認識させることを義務つけており、一定期間にわたり資産を使用する権利とその支払い義務を反映することになります。

その支払い義務に対する利息の認識および資産の償却は、損益計算書において認識されることになります。

(適用:2019年1月、2018年からの比較データ表示)

IFRS第15号:新モデル(図2)

新しい基準は、企業の専門業種及び取引の複雑性によって適用が異なり、新モデルは5ステップを原則としています。この5ステップモデルの適用には多くの検討が必要となります。企業は、ITシステムの変更、ビジネスプロセス及び内部統制の変更、開示項目の増加等の検討が必要となります。

(適用:2018年1月、2017年の比較データ表示)

IFRS第9号:新モデル

この基準は、以下の各項目について新しいモデルを提示することとなります。

・金融資産および負債の分類および測定。

・減損に係る発生損失モデルから予想信用損失モデルの採用。

・リスクカバレッジに対する新しいガイドラインにより、量的テスト要件を緩和し、全ての産業に適用。

IFRS第9号に関する下記の重要な質問を参照ください。

(1)ヘッジ活動に関与していますか?

(2)重要金融資産を保有する複雑な財務機能を持っていますか?

(3)重要かつ長期売上債権がありますか?

これらのいずれかの質問に対する回答に「はい」と該当する場合、IFRS第9号は貴社に大きな影響を与える可能性がありますので、早期段階で検討する必要があります。

(適用:2018年1月、2017年の比較データ表示)

◎

(問い合わせ先= nobuyuki.yahagi@pwc.com/william.oliveira@pwc.com

※この記事は、ブラジルにおける法令等の改正動向等をお知らせするため発行されたものであり、一般情報の提供を主たる目的としていますので、個別ケースに対する専門的アドバイスとして、ご利用頂けない場合がございますのであらかじめご了承下さい)