造幣局が紙幣40%増産

先週読んだ記事の中で、一番ドキリとしたのはロイター通信8日付電子版「独占取材/ブラジル中央銀行は緊急支援支払いのために、紙幣の臨時増刷を発注」(https://br.reuters.com/article/topNews/idBRKBN22K260-OBRTP)だった。

中央銀行が4日(月)に造幣局(Casa da Moeda)に対して、紙幣の臨時増刷を指示した2種類の書類を、ロイター通信記者が独自に入手したスクープ記事だ。

造幣局公務員組合のアルイジオ・ダ・シルバ・ジュニオル組合長は、ロイターの取材に対し、中銀から紙幣生産量を40%増産する注文を受けていることを明かした。

連邦政府は月600レアルを3カ月間、緊急支援すると決めた際、貧困層5400万人に対して計980億レアルを支払うという予算を立てた。ところが実際に申し込んできたのは6千万人で、総額は1240億レアルに膨らんだ。これはイタリア総人口に等しい。

しかも、ブラジルは人口の3分の1が銀行口座を持っておらず、その割合は中国やインドをしのぐ。だから、今回受給する人の半数は銀行口座など持ったことがない貧困層で、現金という形でしか受け取れない。

だから市中に出回っている紙幣では、1240億レアル分を支払うことは不可能だった。《2回目の支払いが遅れている理由として、窓口業務の混乱が原因で、1回目の支払いが遅れており、それが済んでからになるという説明もある。だがある筋によれば紙幣不足も一因と指摘する。この人物は「政府は紙幣不足を心配している」という》(同ロイター)とある。

中銀発表によれば、4月に市中に流通した貨幣は前年比で23%増、金額にして555億レアル増だった。ただし4月に緊急支援で注入された現金358億レアルの「かなりの部分」がまだ市場に戻っていない(使われていない)とも指摘。これは危機的状況下ゆえに、個人や企業が「万が一のための貯金」に回していると分析もある。

4月にゲデスが予言した利下げとインフレ・ゼロ

先のロイター記事を読んで、先月末からパウロ・ゲデス経済相などが「紙幣増刷はありえる」という発言を繰り返していたのが、ようやく腑に落ちた。

例えば4月30日付コレイオ・ブラジリエンセ紙サイト(https://www.correiobraziliense.com.br/app/noticia/economia/2020/04/30/internas_economia,850234/guedes-admite-que-banco-central-pode-emitir-moeda-para-conter-crise.shtml)は《4月30日、連邦議会のコロナ危機審議委員会の公聴会で、議員から貨幣増刷の可能性について質問されたゲデス経済相は「ある。もしも現金枯渇の状況に陥り、インフレの可能性がゼロで、中央銀行がOKを出してくれれば、たくさん紙幣を増刷し、国内負債(dívida interna)を買うことはあり得る」と答えた》と報じた。

この記事中で、最も注目すべきゲデスのコメントは次だ。

《金利が低すぎる場合、誰も長期国債(título longo)を購入することを望まない。それなら、インフレ要因を生じさせることなく、負債を貨幣化する(monetizar a dívida)ことができる」とゲデスは説明した。彼は「私たちはあらゆる可能性を考慮している」と述べ、「ドグマ(固定観念)を持たない」という良き経済学者の性分を持って、緊急事態に臨機応変に対処できるとの自信を語った。

(中略)中央銀行が、連邦政府が発行した国債を購入する戦略だ。発行された国債は、コロナ危機にかかる費用をカバーするために使用される》

つまり、コロナ対策にかかる莫大な費用を調達するために、連邦政府が国債を大量発行し、それを中央銀行が買い上げる金融操作だ。インフレの危険性が少ない日本などの先進国では珍しくない金融操作だが、25年ほど前までのハイパーインフレの記憶がまざまざと残っているブラジルでは、どうなのだろうか・・・。国債発行は経済省傘下にある「国庫担当局(Secretaria do Tesouro Nacional)」が行っている。ゲデスの鶴の一声で可能だ。

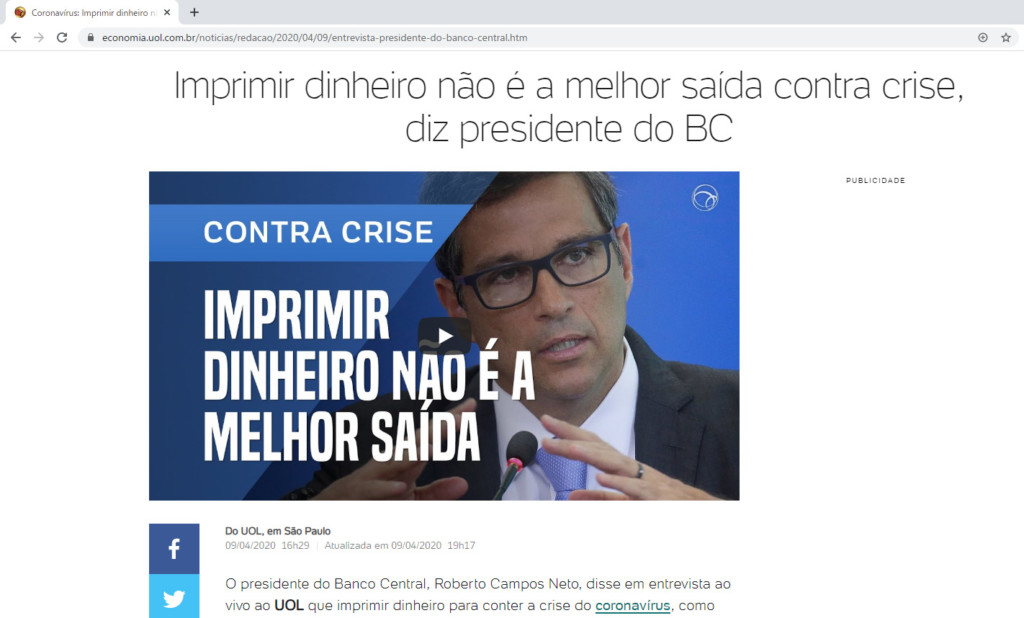

ただし中銀のロベルト・カンポス・ネット総裁は元々、「コロナ危機のために紙幣を刷る」というアイデアに4月9日付UOLサイト記事で反対の立場を示していた。

《私はインフレが比較的低いから紙幣を増刷してもいいという考え方に疑問がある。というか危険な考え方だと思う。(中略)私はそれが(今回の危機の)出口だとは思わない。アイデアはいつでも歓迎。だが今はそれが最良の案だとは思えない》と語っていた。だが結局はゲデスに押し切られたようだ。

従来、国債乱発はインフレを再燃させる懸念があるからと採用されなかった。だが、ゲデスは「政策金利(Selic)が低く、インフレ懸念がない状態であれば」という条件付きであれば可能だと横車を押した。

金利下げても経済刺激にならない時代に

4月末にゲデスが語った筋書き通り、通貨政策委員会(Copom)は6日、Selicを史上最低の3%まで下げた。おまけに「次回(6月16日)にまた0・75%P下げる可能性がある」との異例の示唆までした。ゲデスが言う「低い政策金利」という金融環境を保証した。

コロナショックでブラジル経済が今後大打撃を受けることを見越して、景気刺激策として大方の予想を裏切るほどの大幅な利下げに踏み切った。問題は、Copomが7会合連続で利下げをしてきたが一向に景気が回復してこなかったことだ。「利下げすれば景気刺激になる」というドグマは、現状において機能していない。

エコノミストのセルソ・ミンギ氏は7日付エスタード紙コラムで《不況でリスクが高まり、銀行は貸付業務を嫌がってきている。(中略)この2週間の報告では、3行(イタウ・ウニバンコ、ブラデスコ、サンタンデル)だけで顧客への貸し出し資金のうち、(コロナ危機で)217億レアルが返済不能や遅延に直面すると見ている》と書く。

つまり、Selicを下げでも銀行が貸す気を持たない状況まで悪化している。

景気悪化の理由がマネーの流通が良くないからというなら、利下げも意味がある。だが今は失業者が溢れ、消費がほぼゼロの最悪状態だ。

コロナショックによる大打撃の結果、これから更に失業率が高まり消費が減退する。いくら利子が安くなっても返す算段がつかなければ誰も借りない。当然いくら生産しても借金してまで買わないという時代になる。

中銀の十八番「利下げ」が効かないのであれば、次の手が必要な時代に入って来た。

不安が残る庶民感覚と違うIPCA

さらに地理統計院(IBGE)は8日、4月の広範囲消費者物価指数(IPCA・公式インフレ率)がマイナス0・31%のデフレだったと発表した。つまり「インフレ懸念がまったくない」という数字を出した。

ただし、現在のIPCAは「庶民の生活感覚」を反映していない現実がある。これは輸送、衣類、食料・飲料、保健・パーソナルケア、住居費、家庭用品、通信、個人支出、教育の9部門に分けても算出される。

マイナス2・66%だった輸送部門、中でもマイナス9・59%だった燃料価格の影響で、全体としてはマイナスになったが、庶民の懐に一番関係のある食料・飲料部門はプラス1・79%だった。これだけ消費がガタ落ちしていながらインフレを記録している。庶民感覚と現在のIPCAはかなりズレている。

だが、まさにゲデスの筋書き「政策金利が低く抑えられ、インフレ懸念がないから、安心して貨幣を増刷してもいい」を後押しする数字になってきている。庶民感覚のインフレとのずれを無視する方向に「操作」しているのであれば、いずれ政治的な問題に発展する可能性がある。

中銀による国債や社債の買支えに1兆レアル投入

先週、2つの大型のコロナ対策法案が両院で承認された。

6日には一つ目、新型コロナウイルス災禍による各地方自治体の経済的損失を緩和するため、連邦政府から各自治体に財政支援をすることを定めた補足法案(PLP39/2020)が連邦上院で可決された。

これにより州や市には国庫から、計600億レアルが4回に分割して振り込まれる。こちらは大統領の裁可待ちだ。

この600億レアルも大きな金額だが、次に紹介するPECは「約1兆レアル」(約18兆4851億円)という桁違いに巨額なコロナ経済対策だ。中銀が、なんと約1兆レアルを市中金融機関に注入して株や国債を買い支えるという、ブラジル経済史上初といえそうなオペレーションが可能になった。

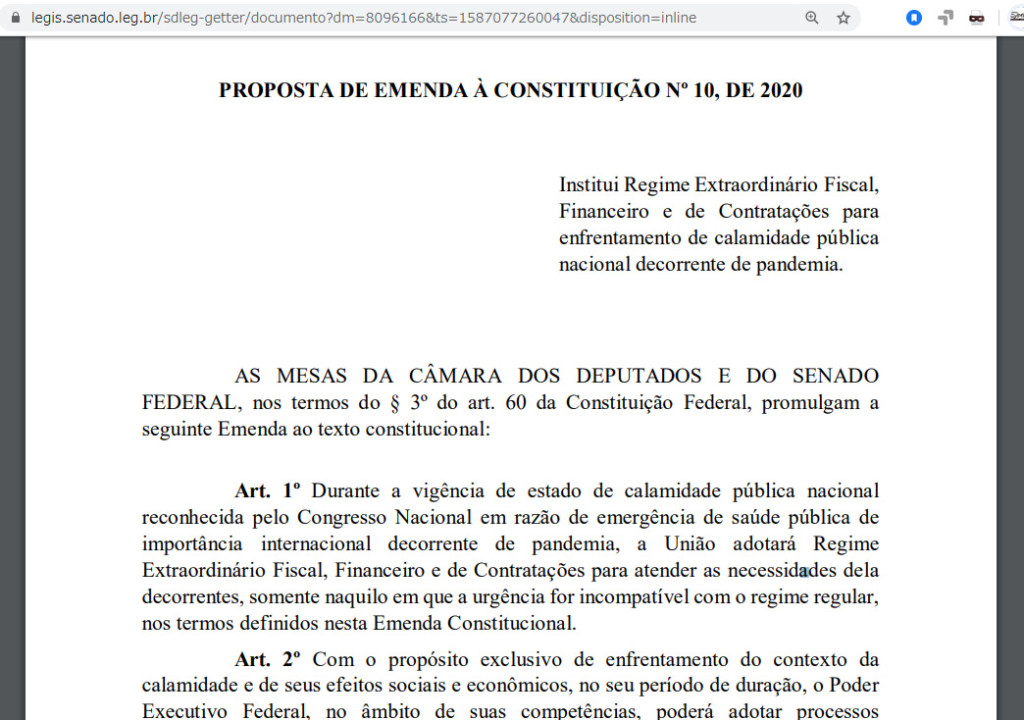

翌7日もう一つコロナ対策の憲法補足法案「PEC10/2020」、別名「コロナ危機対策の戦時予算(Orçamento de Guerra)」が公布された。原文(https://legis.senado.leg.br/sdleg-getter/documento?dm=8096166&ts=1587077260047&disposition=inline)

昨年末に公布された社会保障改革PECは9カ月もかかって審議されたが、今回は4月1日にロドリゴ・マイア下院議長が起草して、わずか1カ月余りで両院を通過するという異例のスピート承認だった。

日本では70年以上たっても憲法改正は一度も行われないが、ブラジルではコロナ対策で憲法改正案がリモート(遠隔)議会で承認される。

大統領などの連邦政府ではなく、下院議長が提案してコロナ対策の政策を両院でまとめたという部分が、現在の政治状況をよく反映している。

ジアリオ・デ・ノルチ紙8日付電子版(https://diariodocomercio.com.br/politica/congresso-promulga-o-orcamento-de-guerra-para-combater-o-covid-19/)によれば、マイア下院議長は公布式で「感染拡大で亡くなる人を極力減らし、終息後の雇用回復を早めるためのPECだ」と語り、ダヴィ・アルコルンブレ上院議長も「パンデミアによる遠隔会議の特殊状況の中、連邦議員たちはこのPECの緊急性を十分に理解して記録的なスピード審議をした」と称賛した。

このPECによって連邦政府は、コロナ対策費用は一般会計とは別に計上することができ、従来の法律で規制されてきた様々なルールから解放され、緊急事態に対処する費用を捻出できるようになった。コロナ禍による国家緊急事態宣言の期間とされる年末までが有効期限だ。

このPECによって中央銀行は、民間信用債(民間企業の社債)を売り買いできるようになった。この売買は、連邦議会にリスクも含めて報告することが義務付けられている。

コロナ危機の裏で、平時では考えられない戦時予算をこっそり承認

従来、中銀は第1次金融機関(instituições do mercado primário)とのみ、国債の売買をすることができた。これにはメリルリンチ、クレディスイス、ゴールドマンサックスら証券会社ほか国内大手銀行6社のみが所属するエリート集団だ。この9社は国庫担当局から国債を直接に購入できる指定金融機関でもある。

今回のPECで中銀は、これ以外の一般証券会社や銀行が保有する民間社債、国債を買い上げることも可能になった。中銀のロベルト・カンポス・ネット総裁はその予算規模を9720億レアルまでとしている。つまり約1兆レアルだ。

コロナ不況で大打撃を受けたが、国として潰してはならないと判断された民間企業がこれによって救われるようだ。ただし、その選別に不透明感があるから、連邦議会に報告が義務付けられた。

今年の連邦政府予算が約3兆8千億レアルだから、国家財政の4分の1にあたる資金を、コロナ経済対策にあてるという壮大なPECだ。貧困層にばらまく1240億レアルと1兆レアルを比べても8倍も高い。

平時では考えられないお金の使い方であり、それゆえに「戦時予算」との別称をつけている。これが、今後の株価や国債価格を大きく左右することになる。

今までのような「神の見えざる手」に任せた市場原理の価格ではなく、中央銀行が国家財政の4分の1の当たるマネーを、年末までに市場に注入する形で大きく介入したものになりそうだ。

介入している間は、ある程度の値段が維持されても、それがいつまでも続くわけではない。「金の切れ目」で大暴落が起きかねない。

インフレという過去の亡霊が再び

今回の流れで「ブラジルでもいよいよQE(金融量的緩和)か」という先走った議論が、あちこちで出てきている。ただし、一般的には金融緩和が限界(ゼロ金利)まで辿りついて、他に打つ手がなくなった先にやるのが、量的緩和だ。

専門家の中には「次回のCopomで今回と同率利下げとなっても、まだ名目金利が2・25%Pだから、QEは先の先の話だろう」という建前論が多い。

だが今年の政府のインフレ目標は、4プラスマイナス1・5%ポイント(2・5~5・5%)。IPCAによる公式な直近12カ月間の累積インフレ率は2・40%。次のCopomで2・25%Pになれば、インフレと差し引きした「実質金利はゼロ」になる。

そして紙幣大量増刷、一般会計とは別の1兆600億レアルのコロナ対策予算費用を市場に大量注入という実態を考えれば、「実質的な量的緩和」が始まったと言えそうな事態かもしれない。

中銀総裁ですら「良案ではない」と主張していた市場への大量の現金注入に加え、1兆レアルものマネーを創出する「実質的な量的緩和」が始まった。これに際して不安になるのは80年代、90年代前半にブラジルを苦しめたハイパーインフレ時代の記憶だ。

エコノミストのゼイナ・ラチフ氏は7日付エスタード紙のコラムで《連邦政府に資金提供するために、中銀が国債を買い戻して、国の借金を減らすオペレーション(金融操作)に関して、何人かの専門家は疑問を呈している。まるで過去のインフレ時代のブラジルを呼び戻すようなものではないか、と》と批判している。

さらに《政府の案は、ブラジルにインフレはないという信仰に基づいている。だが今インフレが低いのは、社会的隔離政策が消費を押し下げているからだ。物価のコントロールを失うリスクは、常にある。我々の歴史は、不況はインフレ上昇を妨げないと教えている》と現在の金融政策にクギを刺す。

先週最大の事件は、コロナ死者が1万人を越えたことでも、ロックダウンがブラジルで始まったことでも、ボルソナロ大統領が最高裁に威嚇行進したことでもない。このPECが大きなニュースにならず、人知れず公布されたことだ。(深)